Testes de cointegração

Avaliando a existência de relação de conintegração entre séries temporais

Recursos

Teste de Engle & Granger (EG)

Teste de Engle & Granger

- Objetivo: testar a existência de cointegração entre duas séries temporais \(I(1)\) (\(y_{1,t}\) e \(y_{2,t}\))

- Rodar a regressão (MQO) \[ y_{1,t} = \alpha + \beta y_{2,t} + \varepsilon_{1,t} \]

- Realizar teste de raiz unitária (RU) para os resíduos \(\hat{\varepsilon}_{1,t} = y_{1,t} - \hat{\alpha} - \hat{\beta} y_{2,t}\) sob o seguinte modelo \[ \hat{\varepsilon}_{1,t} = \phi \hat{\varepsilon}_{1,t-1} + \eta_t \]

- Onde as seguintes hipóteses devem ser testadas. \[ \begin{split} H_0 &: \hat{\varepsilon}_{1,t}\,\textrm{tem RU} \longrightarrow \textrm{não há cointegração} \\ H_1 &: \hat{\varepsilon}_{1,t}\,\textrm{não tem RU} \longrightarrow \textrm{há cointegração} \end{split} \]

- O teste de raiz unitária sobre os resíduos deve ser realizado sem drift e sem tendência deterministica.

- Os resíduos \(\hat{\varepsilon_{1,t}}\) necessariamente terão média nula, exceto nos casos em que a amostra é pequena e \(\hat{\varepsilon_{1,t}}\) possui um valor absolute alto.

Teste de Engle & Granger (valores críticos)

- Os valores críticos do teste RU para os resíduos são diferentes dos utilizados no teste RU-ADF.

- Isso acontece porque os testes RU são realizados sobre uma série temporal observada e aqui o teste é realizado sobre uma série temporal estimada, obtida através do processo de estimação de \(\hat{\alpha}\) e \(\hat{\beta}\).

- Se tivessemos os valores reais de \(\alpha\) e \(\beta\) poderiamos utilizá-los para obter os resíduos e assim executar o teste de raiz unitária sobre eles utilizando os mesmos valores críticos utilizados no teste ADF.

- Felizmente MacKinnon obteve estes valores críticos para os testes de cointegração (MacKinnon, J.G. (2010), "Critical Values for Cointegration Tests," Queen’s Economics Department Working Paper No. 1227).

Teste de Engle & Granger (particularidades)

- Consideremos o processo gerador: \(z_{t} = \alpha + \beta z_{t-1} + \eta_{t}\).

- Quando o processo gerador da série temporal é sem drift, \(\alpha = 0\), a estatística do teste RU tem uma distribuição de Dickey-Fuller (DF).

- Quando \(\alpha \neq 0\) a estatística do teste RU é \(N(0,1)\), assintoticamente, e em amostras pequenas (finitas) esta distribuição talvez possa ser aproximada da distribuição de DF.

- No teste de EG a distribuição da estatística do teste de RU depende de \(\alpha\) (do modelo \(y_{1,t} = \alpha + \beta y_{2,t} + \varepsilon_{1,t}\)), no entanto, as tabelas assumem \(\alpha = 0\) e isso pode gerar erros quando \(\alpha \neq 0\).

- Uma forma de evitar a dependência em \(\alpha\) na distribuição da estatística de teste é introduzir um termo de tendência deterministica na regressão \[ y_{1,t} = \alpha_0 t + \alpha + \beta y_{2,t} + \varepsilon_{1,t} \]

- Assim a distribuição da estatística torna-se invariante a \(\alpha\) embora seja diferente do caso sem a tendência deterministica.

- Dessa maneira, temos 2 variantes para o teste de EG: com drift e com tendência deterministica.

Teste de Engle & Granger

Curiosidades

- Qualquer variável pode ser escolhida como regressor, podemos escolher tanto \(y_{1,t}\) quanto \(y_{2,t}\).

- No limite o teste pode ser realizado com ambas as variáveis, separadamente, para tornar a análise mais robusta.

- Este teste pode ser realizado ainda para avaliar a existência de cointegração em \(N\) séries temporais simultâneamente.

Dúvidas

- Quando faz sentido utilizar a tendência deterministica?

- Engle & Yoo (1991) argumentam que existem boas razões para introduzir tendência deterministica.

- É importante notar que essa diferença na modelagem é referente a regressão na qual os resíduos são estimados e sob os quais o teste de RU é executado.

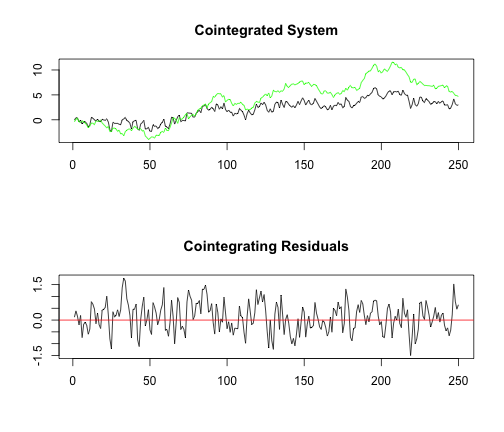

Gerando séries claramente cointegradas

set.seed(12345)

e1 <- rnorm(250, mean = 0, sd = 0.5)

e2 <- rnorm(250, mean = 0, sd = 0.5)

u.ar3 <- arima.sim(model = list(ar = c(0.6, -0.2, 0.1)), n = 250, innov = e1)

y2 <- cumsum(e2)

y1 <- u.ar3 + 0.5 * y2

Passo 1

Estimar regressão entre variáveis y1 e y2.

lr <- lm(y1 ~ y2)

summary(lr)

##

## Call:

## lm(formula = y1 ~ y2)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1.5557 -0.4407 0.0053 0.4403 1.5273

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.19143 0.05276 3.63 0.00035 ***

## y2 0.48218 0.00939 51.36 < 2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.608 on 248 degrees of freedom

## Multiple R-squared: 0.914, Adjusted R-squared: 0.914

## F-statistic: 2.64e+03 on 1 and 248 DF, p-value: <2e-16

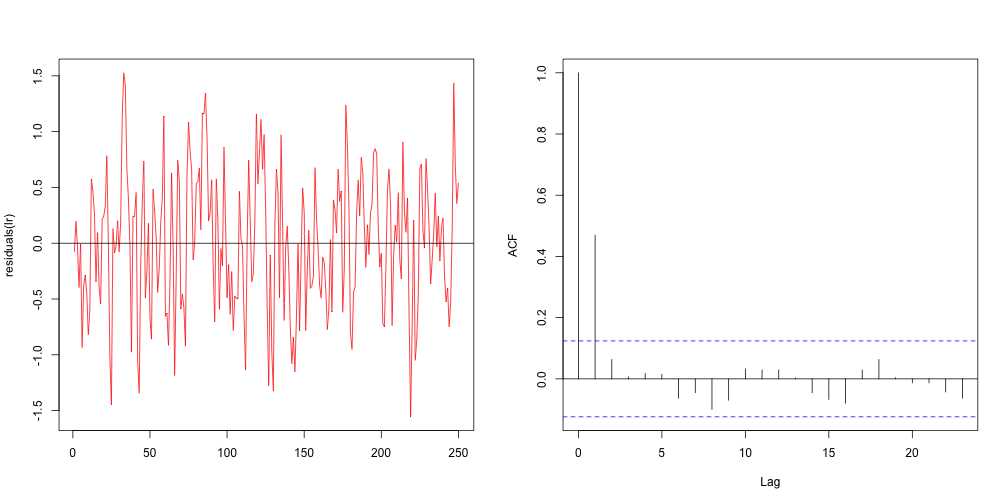

Resíduos da regressão

Passo 2

Testar a existência de raiz unitária nos resíduos.

library(urca)

ur <- ur.df(y = residuals(lr), lags = 4, type = "none", selectlags = "BIC")

ur@teststat

## tau1

## statistic -9.809

Valores críticos

## 1pct 5pct 10pct

## tau1 -3.943 -3.362 -3.063

- Não podemos aceitar a hipótese nula de existência de raiz unitária, portanto, não podemos rejeitar a hipótese de que as séries são cointegradas.

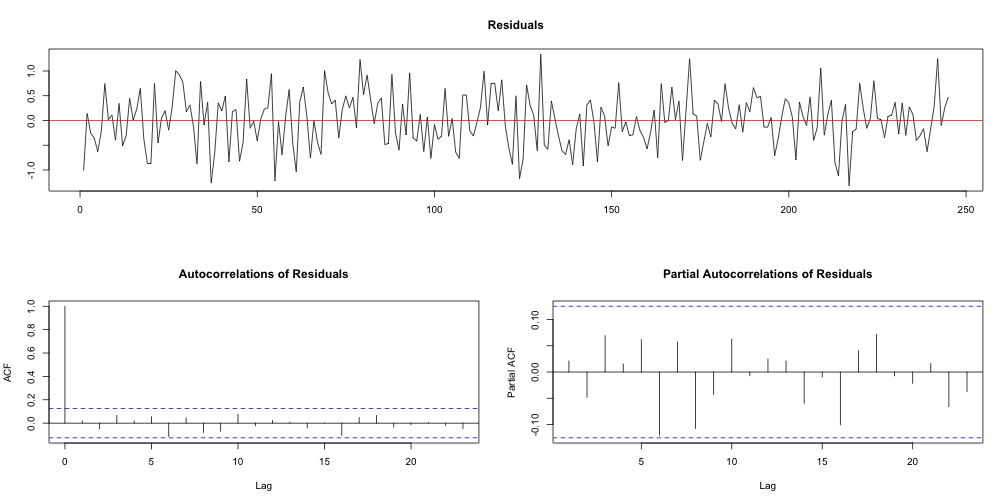

Resíduos do teste de raiz unitária

Testes de cointegração